Bij verkoop van een bedrijfsmiddel moet uw onderneming vennootschapsbelasting (hierna: VPB) betalen over de boekwinst. U kunt dit uitstellen door een herinvesteringsreserve (hierna: HIR) te vormen. Dat klinkt aantrekkelijk, want u houdt tijdelijk meer liquiditeit over in de onderneming. Toch is dit niet altijd gunstig; vooral niet bij stijgende winsten of hogere VPB-tarieven. In dit artikel leggen wij uit hoe dit werkt, wat de belangrijkste voorwaarden zijn, en in welke situaties u beter geen HIR kunt vormen.

HIR en uitgestelde belastingheffing - hoe werkt dit:

Als u over uw boekwinst direct afrekent, betaalt uw onderneming in de regel 19% tot 25,8% VPB. Onder voorwaarden kunt u dat uitstellen door de boekwinst onder te brengen in een HIR. Investeert u vervolgens in een nieuw bedrijfsmiddel, dan mag u de HIR hierop afboeken.

Het gevolg is dat u over de boekwinst niet direct hoeft af te rekenen. U betaalt pas later belasting doordat u in de jaren daarna minder kunt afschrijven op het nieuwe bedrijfsmiddel. Dit levert een rente- en liquiditeitsvoordeel op. Met andere woorden: u houdt op de korte termijn meer geld in de onderneming.

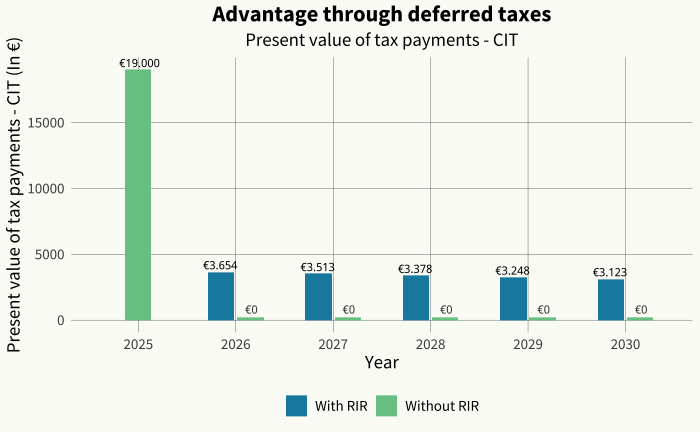

Toelichting bij de grafiek

Zonder HIR betaalt de onderneming direct €19.000 belasting in 2025. Met HIR wordt dat uitgesteld, en over de jaren 2026–2029 wordt in totaal €18.731 betaald (uitgaande van een rekenrente van 4%). Per saldo betaalt de onderneming iets minder belasting, en betaalt dit ook later in de tijd. Het liquiditeits- en rentevoordeel kan interessant zijn, mits de winst en tarieven stabiel blijven.

Door belasting uit te stellen behoudt de onderneming op korte termijn meer liquiditeit en ontstaat er een cashflowvoordeel. In plaats van direct €19.000 te betalen, is de totale contante waarde van de belastingbetalingen lager wanneer deze via het gebruikt van de HIR worden uitgesteld.

Met andere woorden: De HIR elimineert de belasting niet; het verplaatst deze naar de toekomst tegen een lagere betaling. Dit creëert tevens een liquiditeitsvoordeel en een sterkere kaspositie voor het bedrijf.

Praktijkuitwerking bij verschillende scenario’s:

We nemen dezelfde uitgangspunten als in het voorgaande voorbeeld:

- Boekwinst: €100.000

- Huidig tarief: 19%

- Herinvestering over 5 jaar (elk jaar €20.000 minder afschrijving)

- Discontovoet (rente-effect): 4%

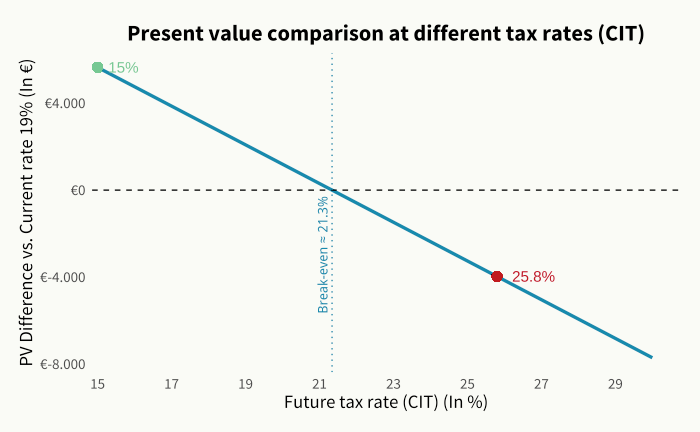

We bekijken hoe de contante waarde van de belastingbetaling verandert wanneer het huidige VPB-tarief van 19% wordt vergeleken tussen twee uiterste situaties: een lager tarief van 15% en een hoger tarief van 25,8%.

Toelichting bij de grafiek

Deze grafiek vergelijkt de contante waarde van belastingbetalingen bij verschillende toekomstige VPB-tarieven. Hieruit blijkt een break-evenpunt van ongeveer 21,3%; onder dit tarief levert het gebruik van de HIR een financieel voordeel op (positief verschil in contante waarde). Boven dit tarief wordt het uitstellen van belasting minder gunstig, en bij het tarief van 25,8% resulteert de HIR in een negatief belastingeffect ten opzichte van nu betalen.

Belangrijkste subconclusies:

- HIR is alleen voordelig wanneer het toekomstige belastingtarief onder het break-evenniveau blijft.

- Als het VPB-tarief stijgt boven circa 21,3%, kan de uitgestelde betaling duurder uitvallen dan direct belasting betalen.

Scenario | Toekomstig tarief | CW van de belasting-betaling | Verschil ten opzichte van directe betaling | Conclusie |

Lager tarief | 15,0% | €13.355 | €5.645 +/+ | Gunstig |

Hoger tarief | 25,8% | €22.970 | €3.970 -/- | Ongunstig |

Break-even rate | 21,3% | - | - | Geen impact |

Belangrijkste voorwaarden voor het toepassen van de HIR:

- Vervangingsvoornemen – Er moet een reële intentie bestaan om te herinvesteren.

- Investeringstermijn – Binnen 3 jaar moet de herinvestering plaatsvinden.

- Afschrijvingstermijn – De vervangende investering moet meer dan 10 jaar meegaan

(Referentie: Herinvesteringsreserve | Belastingdienst).

Conclusie:

Het vormen van een HIR is niet verplicht maar het is een (strategische) optie om dit toe te passen. Bij stabiele of dalende VPB-tarieven biedt de belastinguitstel een liquiditeits- en rentevoordeel. Bij stijgende winsten of hogere toekomstige VPB-tarieven kan de HIR juist averechts werken.