Door sommigen wordt de bouw van tiny houses gezien als de oplossing voor de woningnood. Maar hoe wordt een tiny house fiscaal gekwalificeerd? De kennisgroep gaf hier onlangs meer duidelijkheid over.

Fiscale toelichting en voordelen

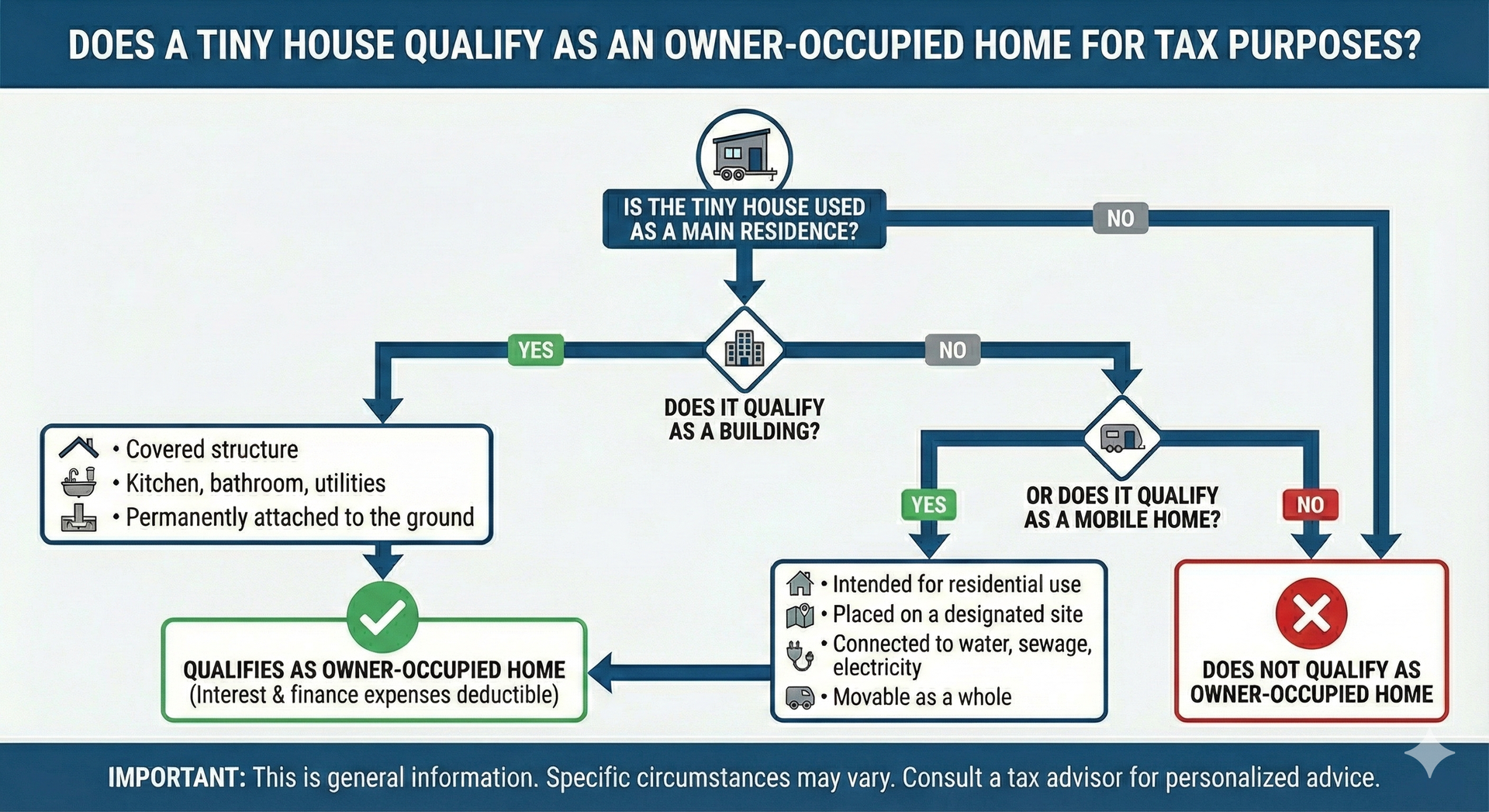

Vanuit fiscaal oogpunt is er sprake van een eigen woning als u eigenaar bent van een gebouw, een duurzaam aan een plaats gebonden schip of woonwagen (of een gedeelte hiervan) welke als hoofdverblijf dient.

Het hebben van een eigen woning brengt fiscale voordelen met zich mee. Zo kunt u de (hypotheek)rente en financieringskosten ver verkrijging van de eigen woning in aftrek brengen op uw inkomen. Let op; u moet ook een klein percentage van de waarde van uw huis optellen bij uw inkomen, dit heet de eigenwoningforfait.

Mede vanwege deze voordelen is het dan ook van belang om te weten of uw tiny house vanuit fiscaal oogpunt kwalificeert als een eigen woning. Als eerst moet onderzocht worden of een tiny house onder begrip gebouw of duurzaam aan een plaats gebonden woonwagen valt.

Discussie – kwalificatie als gebouw?

In de fiscale wetgeving is geen definitie gegeven van het begrip gebouw. Uit andere wetgeving volgt echter dat een gebouw een bouwwerk is dat een voor mensen toegankelijk overdekt geheel vormt. Daarnaast moet het gebouw uiteraard ook alle belangrijke kenmerken van een woning hebben, zoals een keuken, een badkamer en installaties. Tot slot moet het gebouw ook duurzaam met de grond verenigd zijn. Denk hierbij aan de situatie dat de woning op een fundering rust. Het maakt hierbij niet uit dat het technisch mogelijk is om de woning te verplaatsen.

Subconclusie: Op basis van voorgaande criteria heeft de kennisgroep geoordeeld dat het tiny house kwalificeert als een woning. Het is een gebouw dat alle belangrijke kenmerken van een woning heeft en daarnaast is de woning geplaatst op een fundering van betonplaten die bestemd is om duurzaam ter plaatse te blijven.

Discussie – kwalificatie als woonwagen?

Een tiny house kwalificeert als een woonwagen indien het gebouw voor bewoning is bestemd en op een standplaats is geplaatst die in zijn geheel of in dele kan worden verplaatst. Ook hier geldt dat de woonwagen duurzaam aan de grond verenigd moet zijn. Criteria die hierbij een rol spelen zijn de verplaatsbaarheid, een vaste elektriciteitsaansluiting of een vaste rioolaansluiting.

Subconclusie: Volgens de kennisgroep is het tiny house geplaatst op een standplaats waarop aansluitingen op de nutsvoorzieningen aanwezig zijn en tevens kan de woning in zijn geheel worden verplaatst. Doordat het tiny house door middel van een fundering van betonplaten is vastgemaakt aan de grond en is aangesloten op water, riool en elektriciteit kwalificeert het tiny house als een woning.

Visuele weergave van de regelgeving

Conclusie

Volgens de kennisgroep is een tiny house een gebouw of een woonwagen, waardoor het kwalificeert als een eigen woning voor de inkomstenbelasting. Hierdoor kunt u de hypotheekrente en financieringskosten ter verkrijging van de eigen woning in aftrek brengen op uw box 1-inkomen.

Let op; Door het gepubliceerde standpunt van de kennisgroep en de genoemde criteria bestaat er meer duidelijkheid over de vraag of een Tiny House kwalificeert als eigen woning voor de inkomstenbelasting. Let op; In elke specifieke situatie moet naar de relevante feiten en omstandigheden van het geval gekeken worden en beoordeeld worden of het betreffende Tiny House kwalificeert als woning.