Bij het erven van vastgoed moet erfbelasting worden betaald door de erfgenamen. In een zaak voor Hof Den Bosch klaagden de erfgenamen dat zij € 30.000 te veel aan erfbelasting moesten betalen voor een geërfde woning.

Wat speelde er?

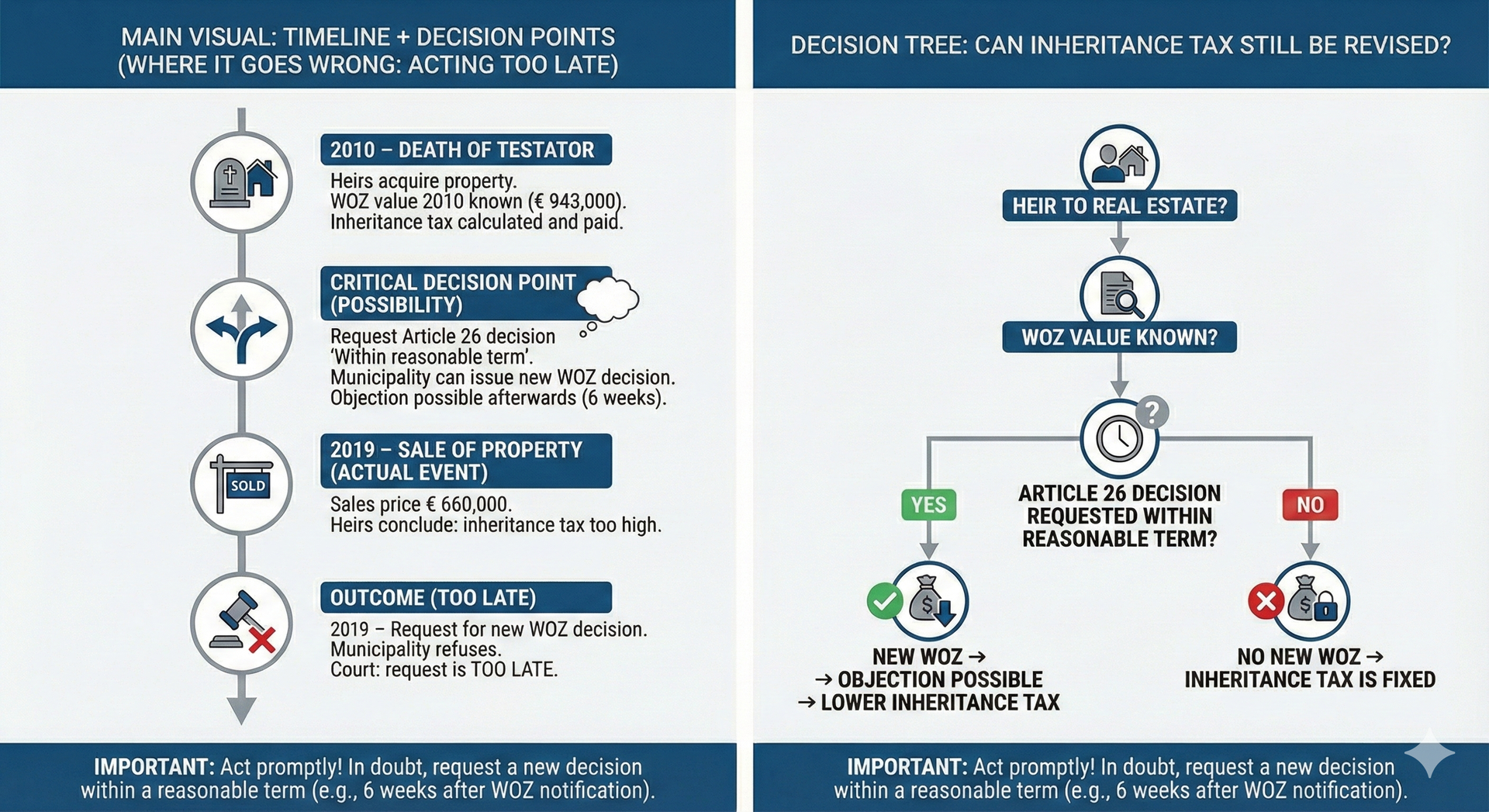

- WOZ-waardering van een geërfde woning.

In 2010 overlijdt de erflater. De erfgenamen moeten onder andere erfbelasting betalen over de woning die zij erven. Als heffingsgrondslag geldt een WOZ-waarde voor het belastingjaar 2010 van € 943.000. - Verkoopprijs van de geërfde woning blijkt aanzienlijk lager te zijn dan WOZ-waardering.

Negen jaar later wordt de woning voor een veel lager bedrag verkocht. Op 1 oktober 2019 is de woning namelijk verkocht voor € 660.000. Door deze lagere verkoopprijs zijn de erfgenamen van mening dat zij negen jaar terug € 30.000 te veel erfbelasting hebben betaald. - Kan er een nieuwe WOZ-beschikking worden afgegeven?

De executeur zoekt contact met de Belastingdienst en deze geeft aan dat alleen teruggaan erfbelasting mogelijk is als er een nieuwe WOZ-beschikking voor belastingjaar 2010 komt met daarop een lagere WOZ-waarde. De erfgenamen zullen de gemeente dus om een zogenoemde ‘artikel 26-beschikking’ moeten verzoeken en vervolgens de WOZ-waarde in bezwaar moeten aanvechten. De gemeente weigert echter een artikel 26-beschikking af te geven.

Wat zegt de rechter?

- Er is geen wettelijke termijn

In het verleden stelden gemeente een WOZ-waarde vast die gold voor meerdere belastingjaren. Tot en met 2004 was er daarom een termijn opgenomen waarin om een artikel 26-beschikking kon worden gevraagd. Omdat gemeente de WOZ-waarde tegenwoordig elk belastingjaar vaststellen, is deze termijn per 2005 komen te vervallen. - Er moet een redelijke termijn zijn

Dit betekent echter niet dat de erfgenamen op elk gewenst moment om een nieuwe WOZ-beschikking kunnen vragen. Dit kan namelijk leiden tot uitvoerbaarheidsproblemen voor een gemeente. Kortom: een nieuwe belanghebbende moet binnen een redelijke termijn verzoeken om een nieuwe WOZ-beschikking, aldus het Hof Den Bosch. - Negen jaar valt buiten de redelijke termijn

De erflater was in 2010 al overleden en de erfgenamen hadden in 2010 om een nieuwe WOZ-beschikking kunnen vragen. Pas in 2019 vraagt de executeur om een nieuwe WOZ-beschikking. Dit is buiten een redelijke termijn, aldus het Hof Den Bosch. Het feit dat de afwikkeling van de nalatenschap lang duurt, doet hier niet aan af en komt voor rekening van de erfgenamen.

Conclusie

Bent u erfgenaam, vraag dan binnen een redelijke termijn om een nieuwe WOZ-beschikking. U kunt dan tegen deze beschikking binnen 6 bezwaar maken indien dat nodig is. Wordt de WOZ-waarde verlaagd, dan betaalt u minder erfbelasting. Er is geen uitspraak over welke termijn als redelijk wordt aangemerkt.

Tip; Probeer om, zodra de WOZ-waarde aan u kenbaar is geworden binnen zes weken om een artikel 26-beschikking te vragen. Deze termijn komt uit de periode dat de WOZ-waarde nog voor meerdere belastingjaren gold. Red u dit niet, dan zal een gemeente moeten beoordelen of uw verzoek binnen een redelijke termijn is gedaan.